日本人の金融リテラシーが低いのは「知らない」だけです。

「学ぶ機会がなかった」だけで、「金融バカ」ではないのです。

1日でも早く「金融リテラシー」を知って、資産を増やして、騙されない知識を身につけましょう!

生活に直結する知識ですので、このクイズの学びはダイレクトに人生に役立ちます。

こちらの「金融リテラシークイズ」は初心者が知っておくべき大事な内容です。

中級、上級なら知ってて当たり前!

それでは、あなたは何問解けるでしょうか?

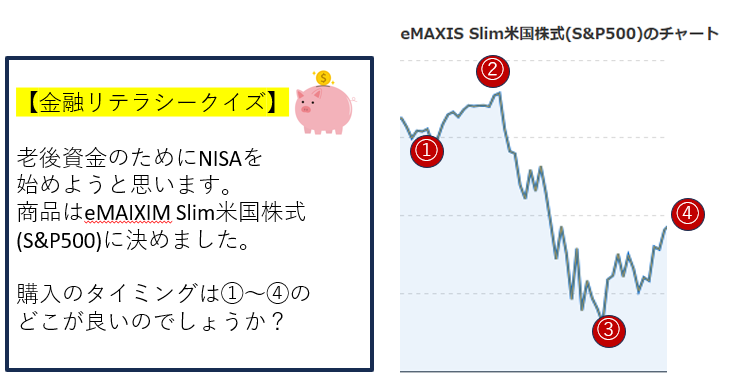

①NISAで金融商品を購入するタイミング

一問目から難易度が高かったでしょうか?低かったでしょうか?ずるいでしょうか?

回答はこちら

解説します。

赤い丸印が付いているところが問題の①~④のところです。

短期的な目線で見ると③が良さそうですが、長い目で見るとあら不思議!

①~④のどこで買っても長期運用であればどこもプラス収支です!

①や②で買った人は後に、一時的に損をしますが、長い目で見ればプラスです。

【ちょいプラス著者実体験】※理解した人はここは飛ばして次の問題へ行ってもOK!

2023年度に廃止されたジュニアNISAという制度がありました。

年間80万までこどもの名義で資産運用を税金なしで運用出来る制度です。

私はこどもの学資保険(ドル建て)を解約してそのお金をジュニアNISAに全額移動させるつもりでした。

欲張った私は問題の③の「底値」に近づいてから購入しようと定期的に株のチャートを眺めていました。

もう少し下がるんじゃないか?

あぁ、今は上がり調子だから買ったら損をするかも?

そんな思い切りがつかないまま、気づけばもう秋、、、、なんて経験があります。

結局思い切れず、2023年度に買うことが出来ませんでした。(恥)

素人はもちろん、玄人(プロ)でも株の底値はわかりません。

長期で計画を立てているのであれば、買い時は思い立った時です。

なぜなら、「複利」は「時間」が長ければ長いほど有利だからです。

もっと「複利」を学びたい方はこちらのブログも見てみて

↓↓↓給与の10%を毎年資産運用したシュミレーションの内容です。

「お金持ちになる方法?」紀元前から伝わるバビロンの大富豪のシンプルな方法! | サラリーマン 本で成長 ブログ (salaryman-seicho.com)

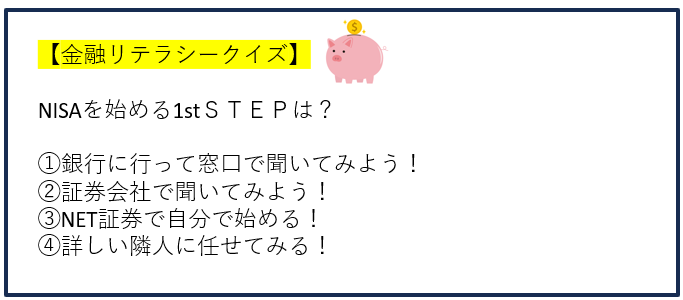

②「NISAを始める」と思ったらまずすることは?

最近テレビでも銀行がNISAのCMをしているので、銀行に行こう!って人が多いでしょうか?

答えは

③NET証券で自分で始める です。

以外だったでしょうか?

解説します。

「理由の1つは人件費」です。

銀行や証券会社も窓口に人を雇っています。この人たちの人件費がべらぼうに高い。

そして、銀行も証券会社もあなたの資産を増やそうなどとは考えていません。

だって、営利企業ですから、

「あなたの資産を増やす」よりも「銀行の利益(手数料)を増やす」が優先されているのです。

銀行が考えているのは

「あなたの資産を増えているように見せて、いかに手数料を取るか?」です。

極端に聞こえるかもしれませんが、

銀行にある商品は99%ゴミと言い切っている本もあるほどです。

もっと詳しく見たい方はこちらのブログをご参考にしてください。↓↓↓

サラリーマンの資産運用は山崎元さんの「ほったらかし」がベスト! | サラリーマン 本で成長 ブログ (salaryman-seicho.com)

銀行に行ってはいけないもう一つ理由は次の問題が関わります。

次に行ってみましょう。

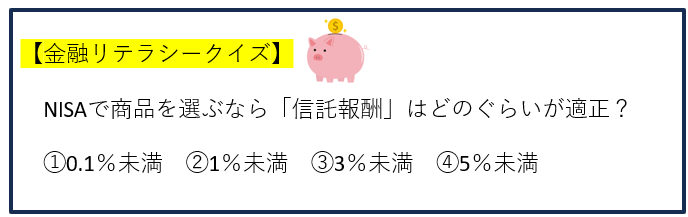

③「信託報酬」ってよくわからない言葉はどのぐらいが適正なの?

そもそも、「信託報酬」ってなんなの?にお答えします。

•信託報酬とは、ファンドの保有期間中にかかるコストです。ファンドを保有している間、投資家は日々信託報酬を支払います。ただし、信託財産の中から差し引かれる費用であり、別途支払うものではありません。差し引かれた信託報酬は、運用の指示を出す運用会社、投資信託を販売する販売会社、信託財産を管理運用する信託銀行に支払われます。

•情報提供元:ウエルスアドバイザー

つまり、株を管理してもらうのに「手数料」を払わないといけません。

その手数料の名前が「信託報酬」です。

答えはこちら

①0.1%未満

驚いたでしょうか?

解説します。

この0.1%未満に入るのはNET証券(楽天証券やIBS証券など)だけです。

最近、銀行の信託報酬を見たのですが、ドン引きしました。

2%~5%と表示されていたからです。

これはみなさんが良く知る有名な銀行です。

いくら国民の金融リテラシーが低いからってこんなにボッタくりして良いのでしょうか?

0.1%も2%も小さい数字とあなどらないでください。

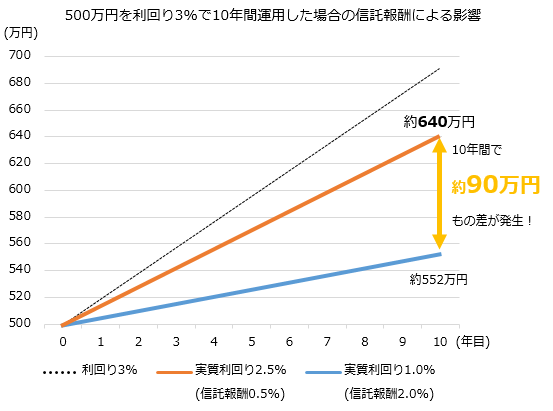

ちなみに「eMAXIS Slim 米国株式(S&P500)」の信託報酬は「0.0935%」です。

信託報酬が0.5%と2%との違いでどのぐらい銀行がボッタくれるのかはこちら

※NET証券の松井証券さんのHPから引用↓↓↓

非常にわかりやすいので、松井証券さんのHPから引用させてもらいました。

500万円を利回り3%で10年間運用したときの信託報酬0.5%と2.0%の違いです。

10年間で90万の差が出てきます。

この90万は、本来ではあなたの利益なのに、銀行に「手数料」として払うことになります。

銀行の窓口に行って契約したばかりに640万もらえたはずが、552万しかもらえない。

NISAはNET証券で始めるしかないです。

④NISAの代表的な商品で年間どれぐらい増えると期待する?

答えはこちら

④約11%です。

驚きですよね?

ただ、この数字はここ数年のeMAIXMSlimの好調で爆上がりしています。

また、暴落は数十年に一度は必ず来ます。

「コロナショック」とか「リーマンショック」とか「ショック」なやつです。

なので、資産運用の期待の利回りは7%や5%でシュミレーションして低めで想定しておく方が、「予想より増えてる!」となるので良いかもしれません。

あまり増えなかった年の心理的余裕のためです。

ちなみに、5%でもすごく増えます。

ここは金融庁のシュミレーションサイトで、毎月いくらをどれぐらいの期間、どのぐらいの利回りで運用するか調べれるので、見てみてください。私は毎日のようにポチポチしてました。

fsa.go.jp/policy/nisa2/tsumitate-simulator/

↑金融庁のシュミレーター

⑤「インフレ時代に貯金だけではリスク」って本当ですか?

答えこちら

②YES リスクで損をする可能性があります。

解説します。

そもそもインフレーション(インフレ)ですが、

物価が上がることです。

むかしむかし、私が中高校生のころ自動販売機は100円玉を握りしめていればジュースを選べました。

最近の自販機では、安いのでも120円、ペットボトルなんか180円しますよね。

これもインフレです。

20年前に100円で買えたものが今は120円出さないと買えなかったりします。

銀行に100万円預けて20年後、、、

その100万円は20年間かけて100万円の価値が少しずつなくなるのです。おそろしい。

毎年、2%のインフレがあった場合(まずないと思いますが)

100万円は

10年後の価値は81.7万円

20年後の価値は66.8万円

30年後の価値は54.5万円 半額か~い!

※こちらは銀行の金利は無視してます。まぁ無視出来るレベルしか金利がないんですけどね。

では、100万円をNISAに入れて運用していれば?どうなるでしょうか?

5%(低め)でシュミレーションすると

10年後の運用で164.7万円

20年後の運用で271.2万円

30年後の運用で446.7万円

銀行の貯金をNISAで運用するしかないですね。

※いつでも使うための生活資金(3~6ヶ月生きてく資金)は現金で置いときましょうね!

まとめ

あなたは何問正解することが出来たでしょうか??

5年前のわたしは1問も解けませんでした。40歳の時です。実にお恥ずかしい。

いまは金融の本を読んだり、YOUTUBEの「もりげさん」や「がまぐちさん」を見て

金融リテラシーが上がってきております。

金融リテラシーを上げることは

「自分の資産を増やす!」以外にも

「お金でだまされない」ようにすることも出来ます。

大事なことは、自分のお金のことを他人任せにしないことです。

銀行の窓口も近所の親戚も他人です。自分で知識を得て行動しましょう!

そして、

「時間」は貧富に関係なく平等です。はやく資産運用すれば、時間の効果で資産が増えていくかも!?

みなさまの金融リテラシーがあがるきっかけになれば幸いです。

コメント