こちらの記事を書いているセイチヨは大学では経済学部金融学科に所属しておりました。

驚いたことに、私が大学で学んだ大部分の知識をアメリカ人は高校生の時に学ぶそうです。

いかに日本人の金融教育が遅れていて、

海外が進んでいるのか?

このブログでは「金融リテラシーの格差」を把握していきたいと思います。

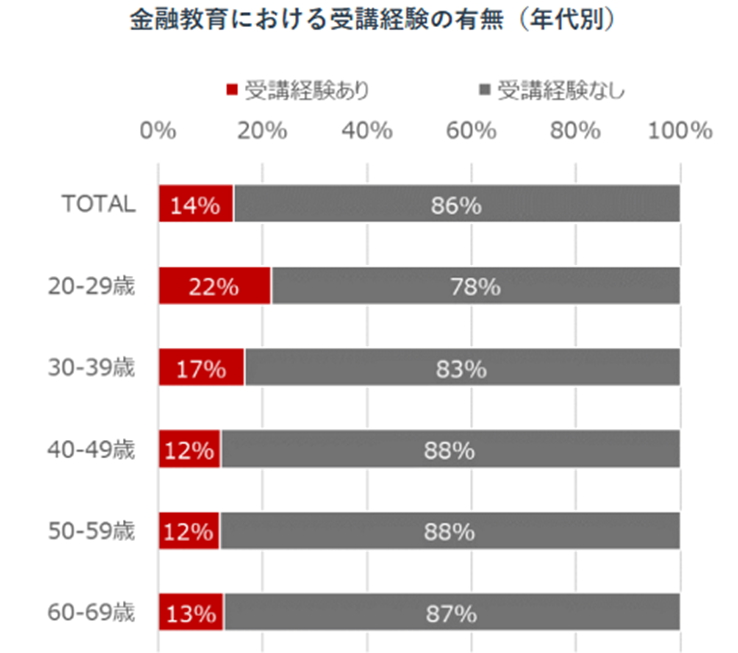

お金の教育を受けたことのある日本人

日本人としてお金の勉強を受けたことがある!という人は少ないと思います。

以下は年代別に金融教育を受けたことがある人の割合です。

ものすごく低いですね。比較的若い方が22%と大きいです。

最近やっと高校教育に、金融を学ぶ機会が作られているそうです。

ですが、

日本の学校はいまだに「お金なんて教育にふさわしくない」という古い考えにしばられたまま

アメリカの高校生が学んでいるお金の教科書 より

という雰囲気があるようです。

大人も学んでいないので、こどもたちに教えることが出来る人も少ないのでしょう。

学校にはぜひ、金融教育を期待したいところです。

むかし、

「株にだけは手を出すなよ!」って親に言われたな!

きっと

ギャンブルと資産運用が一緒になってるんだろうな!

今のおじいちゃんおばあちゃん世代は銀行にお金を預けるだけで6%の金利が付いていたから

資産運用にNISAとか株をする必要がなかったから、株はギャンブルに見えたんだろうね。

今は銀行に預けても金利は0.1以下。インフレを考えると銀行預金はマイナスとも言えるよ。

日本人のお金の意識

「お金の話をするなんてはしたない」そんな雰囲気を感じませんか?

親や兄弟にすらお金のことを相談出来ないのが現実ではないでしょうか?

一方で、「お金のことは銀行や政府が我々に親身になってくれる、助けてくれる」と漠然とした甘えをもっています。

残念なぐらい、金融リテラシーが低い。

そして、金融リテラシーが高い人たちに、金融リテラシーが低い人たちが搾取されています。

どうしてか?

金融に詳しくない愚民が多いほうが、金融に詳しい人たちにとって、扱いやすく都合が良いからです。

騙されない、都合よく扱われないためにも金融リテラシーを身につけましょう。

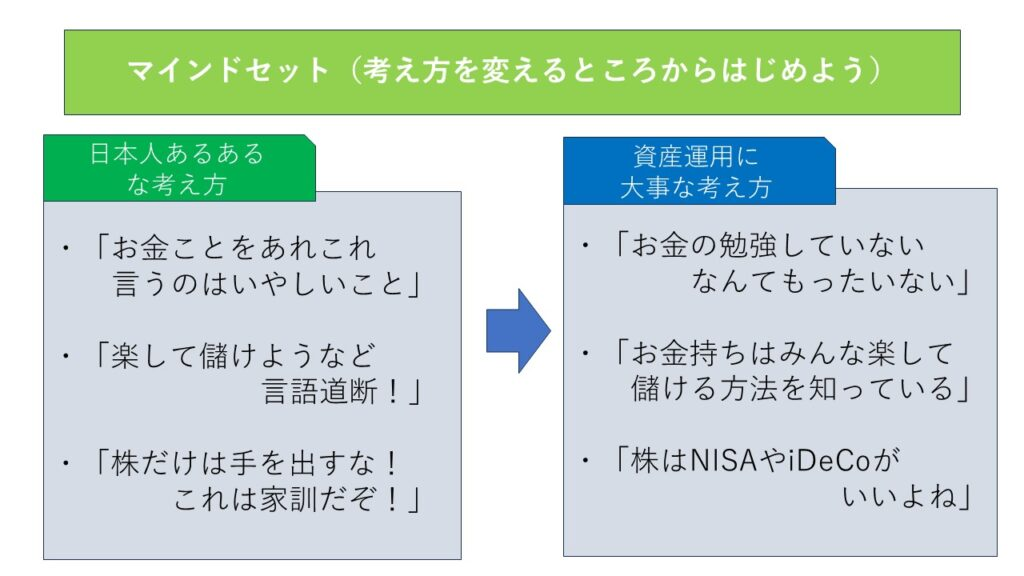

まず、我々日本人が金融リテラシーに目覚める一歩としてマインドセットから始めましょう。

金融知識は必須な生活知識であることをまずは認めましょう!

「あなたのお金を大事に思っている」のは「あなたしかいない」のです。

自分のお金のことを他人任せにしてはいけません。

自分の身を守るのも楽しく生きるように出来るのもあなただけなのです。

アメリカ人が学んでいるお金の教科書

アメリカの高校生が学んでいるお金の教科書の目次を見てみましょう!

ビックリですよ!日本人ならお金を払ってでも受けたい授業ではないでしょうか?

- 第1章 お金の計画の基本

- 第2章 お金とキャリア設計の基本

- 第3章 就職 転職 企業の基本

- 第4章 貯金と銀行の基本

- 第5章 予算と支出の基本

- 第6章 信用と借金の基本

- 第7章 破産の基本

- 第8章 投資の基本

- 第9章 金融詐欺の基本

- 第10章 保険の基本

- 第11章 税金の基本

- 第12章 社会福祉の基本

- 第13章 法律と契約の基本

- 第14章 老後資産の基本

さて、

本当にアメリカの高校生が全員これらの内容を理解しているとは思えないですが、

これらの知識を知る機会を与えられていることは素晴らしいことだと思います。

人生でお金で苦しむ人が多いのに、お金の教育が不足しているのはどうしてでしょうか?

福沢諭吉の「学問のススメ」(よければこちらのブログも見てね!)では、

「知識の足りない人は、知識のある人に利用される世の中」であることを説いています。

日本人でこれらの目次の内容をスラスラ話せる人はかなり少ないでしょう。

あなたは、知識貧乏からリアル貧乏になってませんか?

知識富裕層に入って、リアル富裕層に入りましょう!

この本は、高校生だけでなく多くの日本人にとっても大事な本だと思います。

ちょっと教科書のスタイルが読みにくくしてますが、人生に必要なことを網羅しています。

ご家族お子さんお孫さんにプレゼントするのに良い一冊です。

お金の勉強のブログご案内

金融にご興味のある方は以下のブログもご興味いただけると思います。

・お給料の10%を資産運用に回すとどれぐらい資産が出来るのか?

⇒「お金持ちになる方法?」紀元前から伝わるバビロンの大富豪のシンプルな方法!

・資産運用は実はつまらないぐらい簡単。入り口に立てれば後はほったらかし。

⇒サラリーマンの資産運用は山崎元さんの「ほったらかし」がベスト!

・金融リテラシーを持つことからお金持ちの一歩が始まる

⇒サラリーマンでお金持ちになれるのか?「金持ち父さん、貧乏父さんから学ぶ」

・人生の生涯年収から、大きな支出を引いたのがあなたが自由に出来るお金。

コメント