NISAとか資産運用とかお金の勉強は苦手なんです~

そんなあなたには山崎元さん流の

「ほったらかし資産運用術」をご紹介します。

むずかしいことはまったくなし!誰でも出来ちゃう!

むしろ「こんなに簡単で物足りない」という声があるぐらいだよ!

資産運用をしないと人生ツム時代に突入する?

老後が心配です。

「2000万円問題」ってウソでよかったんですよね?

そこまで必要じゃないんでしょ?

「ウソとは言い切れない!!」

むしろもっと必要との意見もあるよ!

もともとは、2000万円問題とは「ある年度の調査で毎月に支出する金額を調査」したところ、その金額には年金では5万くらい毎月不足することがわかりました。年間で60万の不足。平均寿命を考えると「2000万ぐらい足りなくなる」という問題です。

シルクハットの国会議員さんが口をとがらせながら「2000万必要」と言ったことで大炎上しました。

これには裏話があって、調査にあたったデータの人たちの平均貯蓄額が実は2000万以上の余裕がありました。つまり、貯蓄資産に適切に取り崩せている世帯の人たちのデータを見ていたのです。

さらに、翌年の毎月の支出額データは不足額が2万くらいに縮まり、その翌年には差がほぼなくなりました。改めて調べると2000万も必要ないという意見がここから生まれています。

さて、本当の未来はどうなのか?それは誰もわからないです。

ここからは石橋を叩いて人生を送っているセイチヨの見解です。年金は今より下がると思っておきましょう!もらえなくなることは無いと考えていますが、減るのは間違いないと思います。

その理由を紹介します。

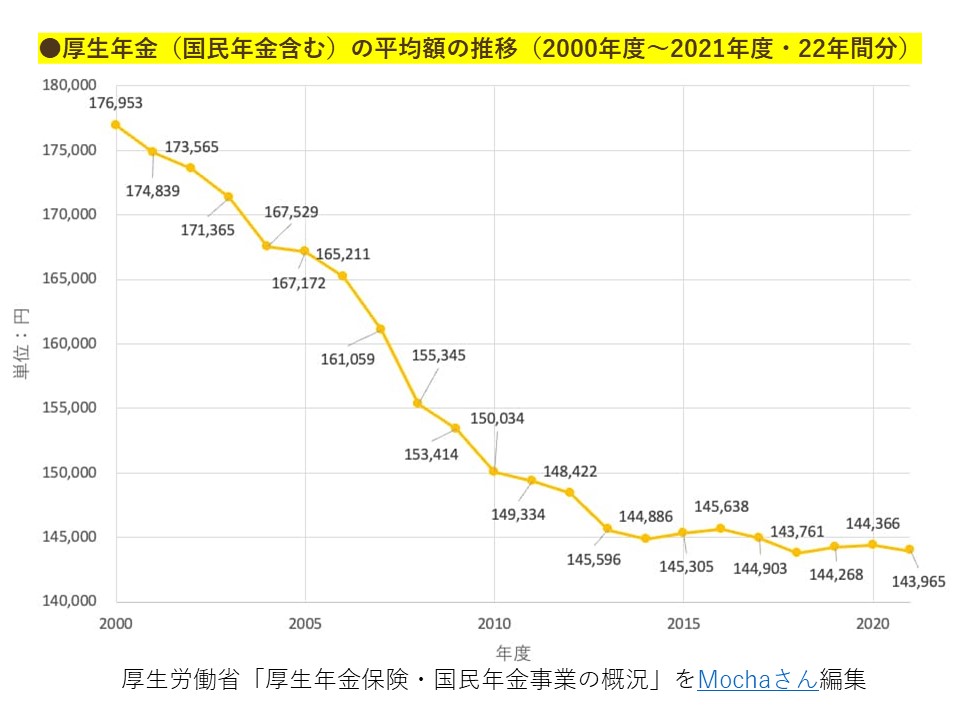

下記のデータは厚生年金の貰える金額の平均です。すごく下がってませんか?

基本となる国民年金の方はほとんど変わりません。約6万ぐらいで安定。やや減りぐらい。

ですが、サラリーマンのありがたい厚生年金額が減っているという恐怖!

そして、ここ1~2年の物価高!

本当に我々の老後は安心して暮らせるのでしょうか?

ま~

なんだかんだで「なんとかなんじゃねーの?」

考えてみてください。なぜ、税金を徴収することに血眼になっている政府が

NISA制度という「税金を徴収しない」神制度を作ったのか?

ありえない制度なんです!

そのぐらい日本の将来はヤバイと考えるのが大事でしょう!

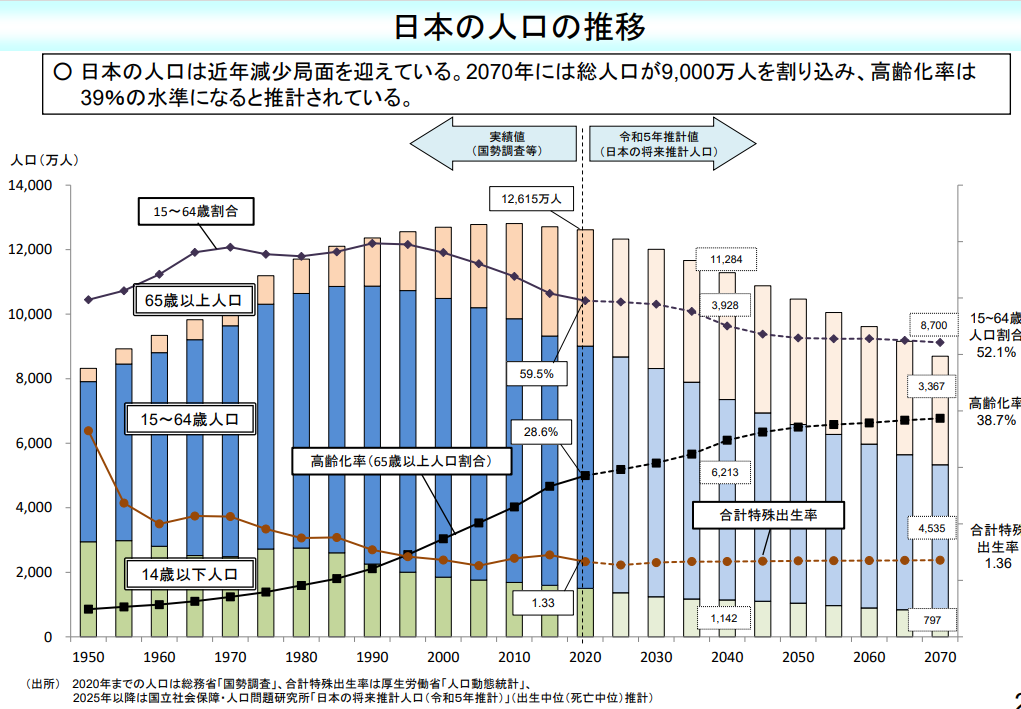

2025年問題

下の図は日本の人口の推移を表してます。

少子・高齢化がヤバクなるのが、2025年問題と呼ばれています。

人口の5分の1が75歳以上になります。これは団塊の世代(1947~1949年生まれ)というもっとも出生率の高い年の世代の方々が75歳以上になることで起きる現象です。

おそろしいのは高齢化のピークが2025年ではなく、その後も上がり続けるということです。

一方で高齢者を支える労働人口はずっと減り続けています。

年金を作る若者が減り、年金を受け取る年寄りが増えるという鬼モード突入です。

結論として、現在払われている年金は減ることが予想されます。

「ない袖は振れぬ」と20年後の政府は当たり前のように言うのでしょう。

みなさん

自分の身は自分で守るのが大事です。

今こそ金融の勉強をしましょう!!

「ほったらかし」資産運用術とは

金融の勉強なんて面倒だよー

確かに面倒に感じることでしょう。

最初だけちょっと手間がかかりますが、後は何もしなくて良い「ほったらかし」資産運用術という方法があります。見ていきましょう!

山崎元さんの最後の著書「経済評論家の父から息子への手紙:お金と人生と幸せについて」のなかで資産運用について下記のように記載していらっしゃいます。

手短に結論から述べよう。お金を効率よく増やすには次のようにするといい。

(1) 生活費の3~6ヶ月分を銀行の普通預金に取り分ける。残りを「運用資金」とする

(2) 運用資金は全額「全世界株式のインデックスファンド」に投資する

(3) 運用資金に回せるお金が増えたら同じものに追加投資する。お金が必要な事態が生じたら、必要な部分解約してお金を使う

経済評論家の父から息子への手紙:お金と人生と幸せについて 山崎元

山崎元さんは銀行・証券・保険など多くの金融業に関わって結論として上の資産運用方法に辿り着きました。セイチヨも山崎さんの本を読んでお金の勉強を始めました。NISAを始める勇気を持てたのも山崎さんのおかげです。

この「ほったらかし資産運用」は実に簡単ではないでしょうか?もちろんこの著書には他にも大事なお金のルールが書いていますので、詳しくは本を手に取ってほしいです。

ただ、最初だけ少し手間です。

楽天証券やSBI証券など「ネット証券」と呼ばれるところからNISAの資料を取り寄せます。

その資料から証券口座を作る手続きをします。銀行と証券口座をつなぐ手続きをします。

ここの面倒な手続きは、証券会社から届く資料通りに進めれば良いので面倒ですが頑張ってください。

それが終われば、毎月いくら投資するかを設定して「ほったらかし」でOKです!簡単でしょ?

間違っても銀行に行くんじゃねーぞ!

銀行員にとってお前は「ねぎをしょった鴨」だ!

手数料というぼったくりをたくみにうけるからな!

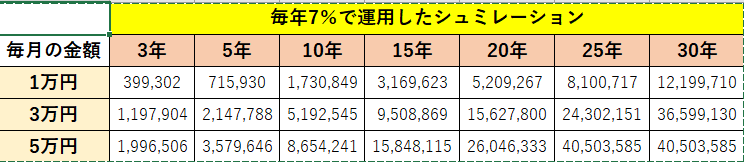

「月〇万円」投資で将来いくらに増える?

ところで

毎月いくら投資に回せればいーんだよー?

NISAをしている人の毎月の投資額は楽天証券調べで平均は2024年1月末で4万108円です(旧積立NISA時代の平均は2万21円)。たまにNET上には毎月10万投資しているというグレートサイヤマンがいますが、我々凡人はちょこちょこ頑張りましょう。セイチヨは3.3マンで頑張ってます。

〇万円を7%運用で15年、20年、25年、30年を運用したときの表を載せておきます。

7%はここ最近の「全世界株式のインデックスファンドの」では余裕の利回りです。

さぁ、こちらの金額を見てもまだ貯金していられますか?

月に1万でもがんばれば、20年後には約520万にも増えます。

(元本は1万×12ヶ月×20年で240万です。)

山崎元さんの最後のメッセージより

山崎元さんはお金のプロにもかかわらず、金融界のタブー発言をして「金融商品のほとんどはクソ」と言ってくれた私のヒーローです。多くの人に惜しまれながら癌で今年1月にお亡くなりになりました。

ご冥福をお祈りいたします。

その山崎さんが実の息子さんに残した手紙をアレンジした1冊をわたしも発売日に購入しました。

その一節に下記があります。

世の中は、リスクを取りたくない人が、

リスクを取ってもいいと思う人に利益を提供するように出来ている

経済評論家の父から息子への手紙:お金と人生と幸せについて 山崎元

これが世の中の縮図のように私は感じました。

神制度のNISAにリスクを感じて手を出さない人がまだまだいる状況だと思います。

ほんのちょっとのリスクの差が、長期的にはかなりの貧富の差が出ることでしょう。

あなたは、あなたの上司より収入は少ないかもしれませんが、将来の資産では勝つことが出来るはずです。それにはリスクを少し取ることです。

注意点が一つあります!

山崎さんも息子さんも東大ですww そう、すごく賢いです。

我々凡人は金融リテラシーを学んでおりません。金融リテラシーの低さは利益を提供する側になりやすくなります。少なくとも金融の本は1冊でも良いので読むことをお勧めします!

お金のことを学ぶことはいやしいことではありません。大事なことです。

金融的な余裕が出来ればサラリーマン人生は加速します。

金融的な不安がなくなればそれはそれは順風満帆な人生が待っていることでしょう!

この度もサラリーマンの皆さんに少しでも貢献出来れば幸いです。

コメント