生命保険、就労保険、次はがん保険ってみんな保険にいっぱい

入っているらしいんですよ~

がん保険って必要なんですよね?

セイチヨは数年前に精巣腫瘍になりました。

この記事は「がん保険は必要ない」ことをお話します。

「がんについて詳しい」と断言出来る人は本当にごく一部でしょう。私は医師ではないですが、オンコロジー(癌領域)を専門とするお薬を製造している医薬品メーカーの社員で営業職をしていますので、ほどほどに詳しいです。

そして、数年前に精巣腫瘍になり実際に手術をしました。がん保険にも加入していました。どれぐらいお金がかかって、保険でいくら貰えたか?お伝えしたいと思います。

がん保険に入るべきかどうか?は「がん」について少し知らないと判断出来ないところなので、遠回りですが「がん」についてざっくりご紹介してから本題に入りたいと思います。

保険大好き日本人!

「保険に入っていない人はダメな人」って言われたんですよ~

日本人の保険好きは異常だよ!

保険に入っているのが「大人のたしなみ」みたいな雰囲気があるよね!

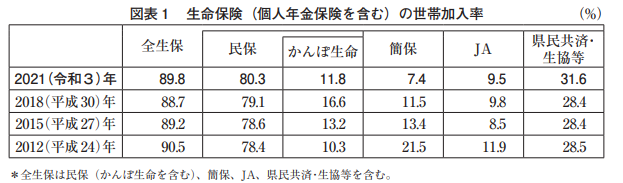

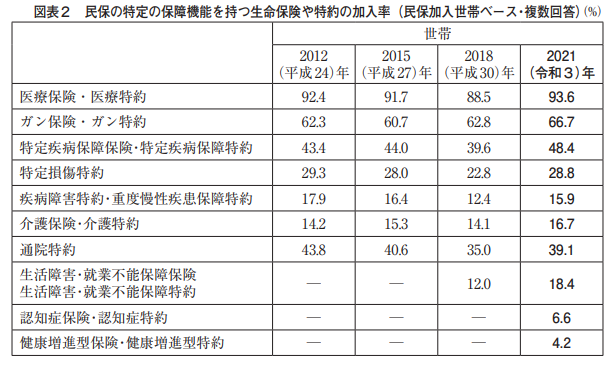

下の図にあるように生命保険文化センター2021年のデータでは約9割の世帯が生命保険(個人年金保険含む)に加入しています。びっくりですね!

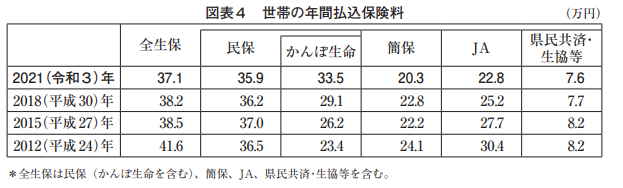

ちなみに支払っている世帯の保険料の平均は年間約37万円。えぐいです。

実は保険は人生で家の次に大きな買い物です。

多くの方が結婚をするこどもが出来る30歳ぐらいから退職する60歳ぐらいまでの30年間は入るところかと思います。すると生涯で1000万以上はかかります。

37万(年間保険料)×30年=1110万 わ~お。多くの人はもっと払っているはずです。

ちなみに我が家は見直し前は生命保険・個人年金保険・収入保障保険・養老保険(学資保険の代わり)・がん保険とすべてで年間70万オーバーかけてましたww 無駄なことしてましたね。

サラリーマンの収入は限られています。しっかり学んで無駄な支出は避けましょう!

がん保険に入っている人の割合

多くの方が、「がん保険だけ入ってます!」って人は少ないと思います。

まずは、生命保険に入って、次にこどもが出来たら学資保険&就労補償保険を検討して、そろそろ40歳が見えてきたあたりに「がん保険も入っておこう!」とTVであひるのCMを見て思うことでしょう!※火災保険や自動車(自転車)保険は最低限なので本日は離れてお話します。

下の図を見てみると、、なんと66.7%もの人が加入しています!

がん保険の支払いの方法は「掛捨て型」と「貯蓄型」があります。

・掛捨て型は毎月1000円~3000円くらい

・貯蓄型は毎月7000円~10000円ぐらい

セイチヨは貯蓄型の外資建てをしていました。37歳で加入。60歳までに80万円ぐらいを分けて振込みます(年間3万7千ぐらい)。がんになったら100万円貰えるシンプルなものでした。(60歳以降でも貰えるタイプ)

がんになる人の割合

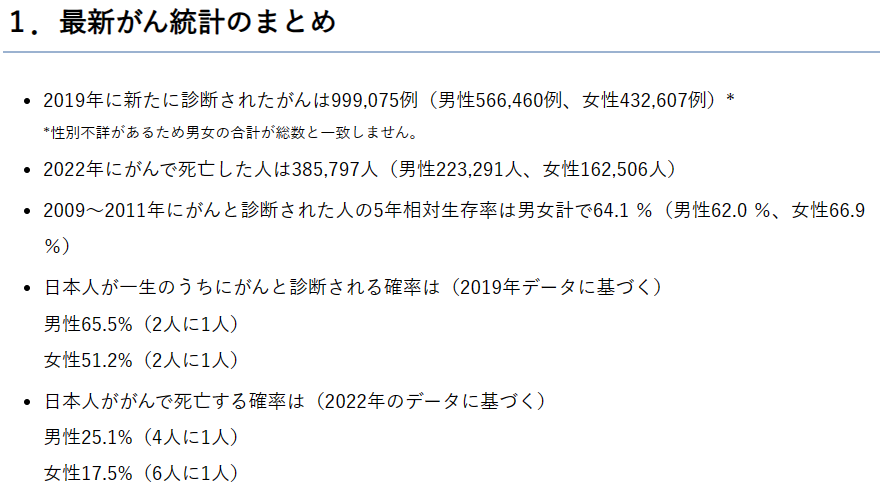

国立がん研究センターのデータからご紹介します。

聞いたことがあると思いますが、「2人に1人はがんになる時代」です。人生100年時代ですからいつかは「がん」になってもおかしくないです。

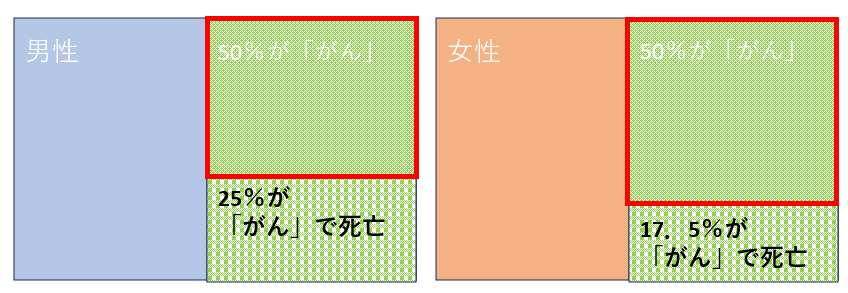

がんで死亡する確率は男性が4人に1人。女性が6人に1人です。図にすると下のようになります。

気付いたでしょうか?

男性で言うと半分の方は「がん」になりますが、がんが理由で死亡するのは、がんになった方の半分です。女性ですとがんになっても3人に1人だけが死亡となってます。

つまり、がんになったから「命を落とす」ことには直結しません。がんになったら人生終わりなわけではないのです。この点は多くの人が勘違いされています。

男性ですと、「がん」になっても「がん」が理由でなくなるのは半数。女性だと半数以下です。

セイチヨも知り合いにがんになったことを言うと、大概の人は顔が引きつりつつ困り顔になってしまいます。

「がんは早く見つければ、手術をして完治出来ます」

なのでみんな!

健康診断にちゃんと行ってね!

からだに異常を感じたらとりあえず病院行っておこう!

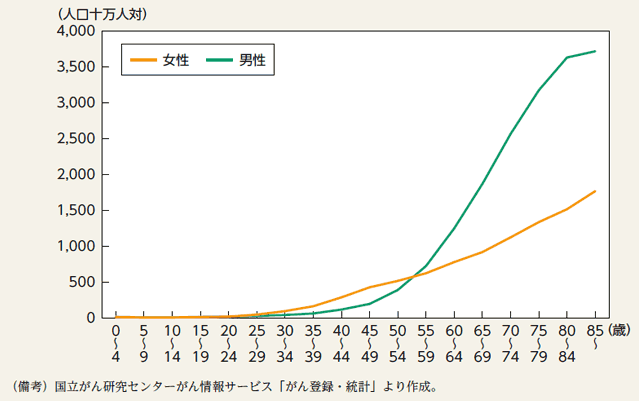

そして、大事な点ですが、2人に1人ががんになりますが、がんになるのは年を取ってからがほとんどです。

そもそも「がん」ってなんなんだよ?

「がん」は「遺伝子コピーのエラー」です。

みんなの体の細胞はコピーして毎日増えてますが、たまにエラーが起きます。

ほとんどの場合はエラーとして消えていきますが、たまに生き残るやばいエラーが「がん」です。がん細胞は無秩序に増殖するやっかいものです。

年齢が高くなればなるほど「がん」になる可能性が高くなります。↓↓↓

なので、若いうちに100万ほど貯めておけば高齢になってからの「がん」に対処出来ます。

がん保険に入るより、必要な金額を自分で運用しておけばもっと資産を増やせます。

ほんとに100万程度でよいかは「高額療養費」のところで説明します。

「がん保険」より「健康診断のプラスアルファ」をしよう!

下の表も国立がん研究センターのホームページにあります。

大腸・肺・胃・乳房・前立腺などがTOP5です。大腸や胃は健康診断でカメラで直接確認出来ます。肺も画像を取りますね。乳房はマンモグラフィーで検査出来ますし、前立腺はSPAというマーカーを検査するだけで確かめれます。健康診断をせっかくやるなら、少しプラスして胃カメラ&直腸カメラやSPAマーカーを確認するだけでTOP5のがんを予防することが出来ますよ!

普通の検診だけでは見つからないのでプラスすることをお忘れなく!

高額療養費制度について なぜか学校では教えてくれない素晴らしい制度

この高額療養費制度を知らない人は多いのではないでしょうか?

名前は聞いたことあるけど、具体的に話せる人はかなり少ないみたいです。

健康保険に入っている人なら誰でも自動的に使える神制度です。

病院に行って窓口で支払うお金が3割負担とか1割負担とかは聞いたことがあると思います。

これは年齢と収入によって違うのですがざっくり覚えてください。65歳までの方は3割負担です。

3割でも1割でも、高額な治療を受けると実際に負担する金額が増えます。

「医療費の一定額以上は負担が多いので払わなくてもいいですよ」というのが高額療養費制度です。

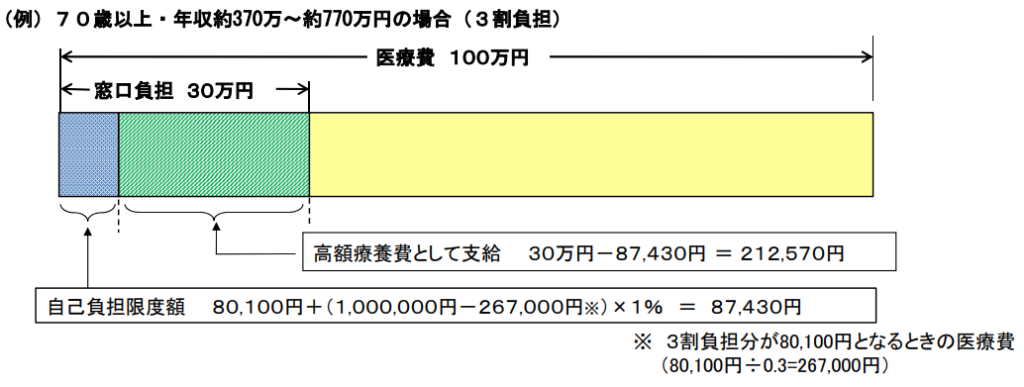

下の図は厚労省の高額療養費のページから引用してます。

一般的な収入のご家庭のパターンとなってます。この場合だと3割負担の30万円支払う必要はなくて、8万円ちょっとだけですみます。年収が高い方(目安770万以上)は17万ぐらい払うことになります。

さらに、4ヶ月以上連続で高額の医療費負担になると、4ヶ月目からは更に半額の4.4万で大丈夫という神制度です。(※収入の高いかたは金額が上がるのでご注意ください。)

1月に8万、2月に8万、3月に8万を医療費負担したら、4月は4.4万、5が~12月も4.4万という感じです。

ちなみに、この高額療養費制度は基本的には事前申請しないと一度立替て3ヶ月後ぐらいに市町村から返金してもらうことになります。ただし!マイナンバーカードで受信したら勝手に高額療養費扱いにしてくれるのです!やるじゃんマイナンバーカード!

がんの治療は保険範囲内で十分説

先ほどの高額療養費制度を活用すれば、1年間の治療費にかかる金額は

8万+8万+8万+4.4万+4.4万+4.4万+4.4万+4.4万+4.4万+4.4万+4.4万+4.4万=63.6万です。

交通費や個室料金の入院設備等を含めても100万円いかないでしょう。

ここで、私が精巣腫瘍になって負担した金額を紹介します。

わたしはステージⅠでかなり早期で発見出来ました。ラッキーです。

脇腹の下の方から内視鏡という管を入れてオペをしました。入院日数はわずか4日。

ほんとは3日だったけど、あまりに痛くて1日増やしてもらいました。

この手術の前には造影剤を使ったCT検査があります。窓口負担は5000円くらいだったでしょうか?

手術の後は、2ヶ月~3ヶ月ごとにCTの画像と血液検査が行われます。再発していないかチェックするためです。

つまり、オペをした月に上限の8万ほど、その後は2~3ヶ月ごとに5000円ほど。年間だと12万くらいですね。

なので、がんになってもセイチヨのように早く見つければ治療費は12万円程度で済みます。

逆にステージⅣのように腫瘍が全身転移している場合は高額な抗がん剤を使用しますので、毎月高額療養費制度を使うことになります。

がんが見つかった年に必要な金額は12万~63.6万という振れ幅をイメージされるのが良いでしょう。

ただこの金額は保険適応になっている治療を選んだ場合です。そして治療はこの保険適応の範囲で十分です。ですが、保険屋さんたちは「先進医療」の特約がありますよ!と促してきますので、先進医療にも触れておこうと思います。

噂の先進医療とは?

「先進医療」とは、高度の医療技術を用いた治療法や医療技術のうち、公的医療保険の対象にはなっていないものの、有効性や安全性について一定の基準を満たしたものをいいます。陽子線治療、重粒子線治療、マルチプレックス遺伝子パネル検査があります。

保険のセールスマンががん保険でもっともおすすめしてくるポイントです。「先進医療」という言葉がなんだか「最新の治療」みたいですごい治療のように見えてしまいます。ですが、実際には医療保険の対象に入れようかどうしようか「検討中」の治療であることを忘れないでください。

実際に先進医療となっているのは陽子線治療、重粒子線治療、マルチプレックス遺伝子パネル検査ぐらいです。

最近遺伝子パネル検査(50万~60万)が増えてきましたが、検査はしたものの治療に使える分子標的薬は限られているのが現状です。しかもガイドラインにある治療を受けた後の人が対象なので結果が出るまでに亡くなられるケースもうかがいます。

いずれにせよ、先進医療を受ける人は限られています。陽子線治療や重粒子線治療もすべてのがんに使えるものではありません。そして先進医療を受ける人は「がん」になった人の1%あるかないかです。それでも大事と思える人はよ~く約款を見て保険に入りましょう。せっかく入ったのに先進医療は立替でいったんは自己負担しなければならない保険もあるのでご注意ください。

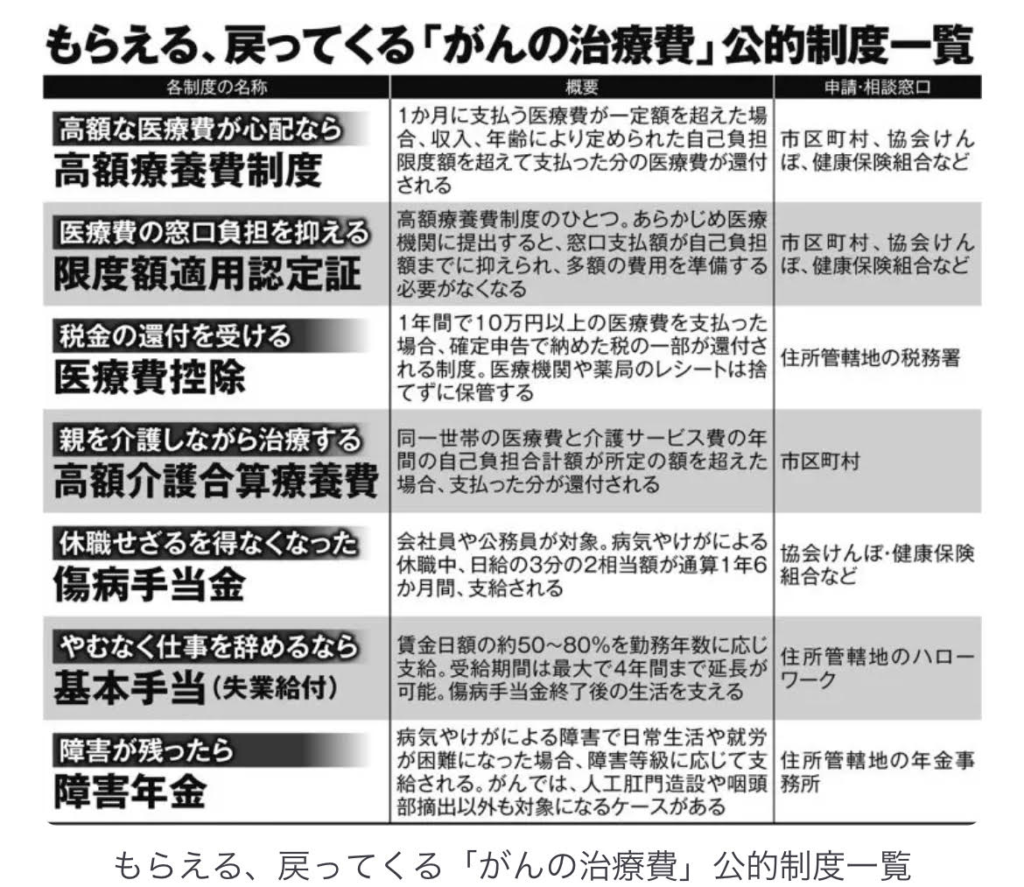

追加:がんになったら使える公的制度の一覧

すばらしいことをまとめている記事を見つけたので追加しました。

年間10万を超えてきたら医療費控除も使えますね!ほかにも疾病手当金や失業給付など

日本人は、わざわざ民間の保険に入らなくてもこれだけの保険にすでに入っているのです。

まとめ

ここまでの内容ですが、

・「がん」は2人に1人がかかるは間違いない事実

・「がん」になった人が全員「がん」で無くなるわけではない。

・「がん」になるのは高齢になってからがほとんど

・「がん」の治療費は年間そこまで必要なし。貯蓄でまかなえる範囲。

・「がん」は早期に発見すれば、手術で根治治療出来る。

・「がん保険」に入るより健康診断でプラスアルファする方が大事

・先進医療は限られた人しか使えない

おまけ:セイチヨが「がん」になって困ったこと

最後に、セイチヨは42歳の後厄の最後最後に精巣腫瘍になりました。「日頃の行いが悪かったのかな?厄落としも毎年行ったのに、、、ちくしょう!」なんて思うときもありました。そういう時に「日頃の行いが良かったからこの程度で済んだのですよ!」と優しく言ってくれる人や妻の支えでなんとかやってこれました。

保険で100万円をゲット!セイチヨは数少ないがん保険で得をしている人です。37歳ぐらいに始めましたので払った保険料は20万もなかったはずです。ですが、そんな人はほとんどいないでしょう。保険とは100人の人が1人の人の損害を埋めるようなシステムですので、私のような得をする人がいれば、99人の損をしている人がいると考えるのが通常です。

がん保険は損をするシステムであることが今ならわかります。それは日本の社会保険がものすごく充実しているからです。ライオンマッチョの両学長も言ってますが、「保険は火災保険、自動車保険、掛捨ての生命保険以外は不必要」です。

がんになっても支払うのは100万もしないです。これは日本の社会保険システムのおかげです。日本の保証があるかぎり、多くのがん保険は損なシステムですのでご注意ください。

そして、がんになって「がっかりしたこと」もあるので参考にしてください。

・家が買えません!

これは団体信用保険(団信)が「がん」経験者では通らないからです。※5年以上治療(経過観察を含む)をしている期間があるとダメです。これは再発のチェックの検査でもダメです。(3年以上というパターンもあるみたいです)

・病院で「過去の治療歴を教えてください」がけっこう面倒

私の場合精巣腫瘍(きんたまの癌)なので、言うのが少しはずかしい、、、そういう時は「非セミノーマでした!」と言ってます。医者でも「なんの病気だったっけ?」みたいな反応です。

おまけのおまけ:「がん」てひらがなと「癌」の漢字がありますが、ひらがなの「がん」は血液のがんや肉腫のがんなど、悪性腫瘍のすべてを表現します。いっぽうで、漢字の「癌」は主に固形癌を指します。なので、「がんセンター」はありますが、「癌センター」と書いてある病院はないです。

コメント