サラリーマンの生涯年収の平均は2億7千万と聞きました。

果たしてこのままサラリーマンでお金持ちになれるのでしょうか?

セイチヨもお金持ちになりたいです!

お金持ちになる方法を一緒に学びましょう!

【この記事で学べる内容】

・「金持ち父さん 貧乏父さん」から学ぶ「お金持ち」とは何なのか?

・「お金持ちになる」にはどうしたら良いのか?

「お金持ち」は資産いくらから?

下の図は日本世帯の資産をどれだけ持ってるかのピラミッドです。

純金融資産とは「預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いたもの」です。

ほとんどの方が「マス層」だと思います。もちろんセイチヨもです。

NISAとか頑張って運用出来たら退職するぐらいには

アッパーマス層に行けることを切に願っています!

「お金持ち」とはどのぐらいの人を指すのでしょうか?

年収2000万以上の人は確定申告が義務になってるので、お金持ちの第一歩なのかもしれません。

ですが、

いくら資産があるか?よりも「金持ち父さん貧乏父さん」の中ではお金持ちの基準が「持っているお金の金額」とは違いました。

お金持ちの基準

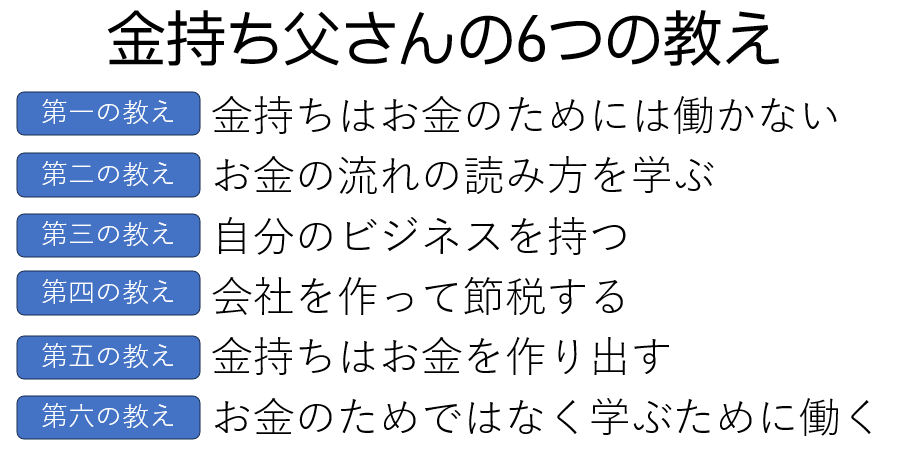

「金持ち父さん貧乏父さん」のお金持ちの教えを6つ紹介しています。

※ざっくり「金持ち父さん貧乏父さん」をご紹介。貧乏父さんは実のお父さんで公務員です。お金持ち父さんとは友達のお父さんで幼少期から作者のロバート・キヨマサさんがお金持ちになる方法を学ぶお話です。物語風なので読みやすいです。

ここで「お金持ち」の働き方と一般サラリーマンとの働き方を比較しながら

考えてみましょう。「お金持ち」の常識が一般ピープルとは全然違うことに驚くと思います。

サラリーマンは「お給料」を貰うために働いております。salary(給料)マンでサラリーマンです。

お金持ちは「お給料」のためには働きません。「お金自体には価値はない」や「お金で解決できることはない」などお金の価値観がそもそも違うそうです。

わかりやすく言うとお金持ちの状態は「働かなくてもお金が入ってくる」状態です。

弁護士やお医者さんも稼げる職業とされていますが、働かない限りお金は入ってきません。

なので、弁護士やお医者さんでもあっても「お金持ち」のカテゴリーには入りません。

この「働かなくてもお金が入ってくる」状態を理解するために「資産」とは何なのかを学びましょう!

「家」も「車」も資産ではない!本当の資産とは?

多くの方が「資産」といえば「家」や「車」を思い浮かべるのではないでしょうか?

残念ながら、家や車は資産ではありません。

先に出てきた純金融資産にも家や車は含まれていません。

なぜなら「資産」とはお金を生み出すモノだけを指すからです。

家や車は持っているだけではお金を生み出せません。むしろローンが残って利子が発生したり、固定資産税やリフォーム代、管理費など支出が出ていくので家や車は「負債」になります。

まじか~!?

家を買うときに資産になるよって不動産屋さんに言われたのに~

では「資産」とは何でしょうか?

「不動産、株式、債券、手形、知的財産」などを指します。

不動産なら貸し出して賃借料のお金が生み出されます。株や債券も配当や利子でお金が生み出されますね。これは働かなくても勝手にお金を生み出してくれるので「資産」というわけです。

みなさんは「資産」をお持ちでしょうか?お金持ちになるためには「資産」が必要です。

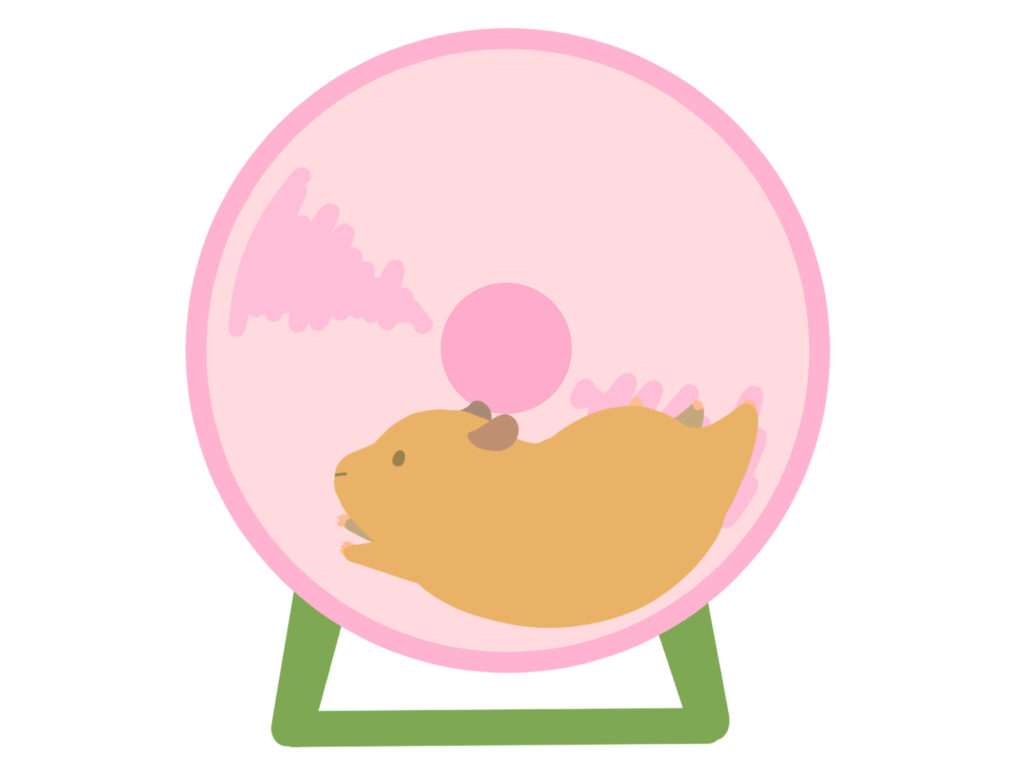

ラットレースから脱出しよう!

「ラットレース」とこの著書で書かれている表現があります。

貧乏父さんの働き方がまさにそうだと、、、

ご存じのラットが回し車の中を走っている様をラットレースと表現します。

ラットが走れば飼い主が餌を与えてくれる→喜んでまた走る→餌を与えてもらう→・・・

これがラットレースです。

走っている限り餌をもらえます。ここから抜け出すことは出来ない状態です。

サラリーマンだと頂いたお給料(収入)を上限いっぱいまで使う(支出)人が多いと思います。若いころはまだいいですが、お給料が増えても(収入増)上限まで使う(支出増)人が多いのが問題です。

貧乏人はこのラットレースから抜け出せない人だと著書では表現されます。

お給料はあるだけ使ってしまいます!

カードの支払いでいっぱいいっぱいです!

支払いのためにまた働かないと!

お金が無くなる不安、稼げなくなる恐怖のために、働かざるを得ない状態が貧乏人です。

一方でお金持ちは、お金のためには働きません。「お金の奴隷ではない」と表現するのが良いかと思います。お金持ちはお金をもらうために働かず、お金を作り出すために働きます。

サラリーマンは貧乏父さん?

気づいた方も多いと思いますが、サラリーマンではお金持ちになるのは厳しいです。

2000万以上の一部の証券会社員や保険会社の社員であれば、かなりの貯金を作れると思いますので資産を持つことをうまく出来ると思います。

サラリーマンの平均お給料は、、、443万(2021年国税庁発表)

サラリーマンが現実的に資産を持つには、、、NISAなどを少額で積み上げていくのが現実的でしょう。

そんな余裕ねーよ!

毎月カツカツなんだ!

そういう人は、

①節約

②転職

③副業

を検討してほしいです。

√〇(ルート〇)の法則をご存じでしょうか?

例えば夫婦二人なら、1人でかかるお金が√2倍ですみます。1.4倍くらいですね。

結婚している方はそれだけで節約です。共働きならさらに資産を持つ可能性が生まれますね!

「自分の会社を持とう!」の理由

これも金持ち父さんへの登竜門です。自分の会社を持つのは必須です。

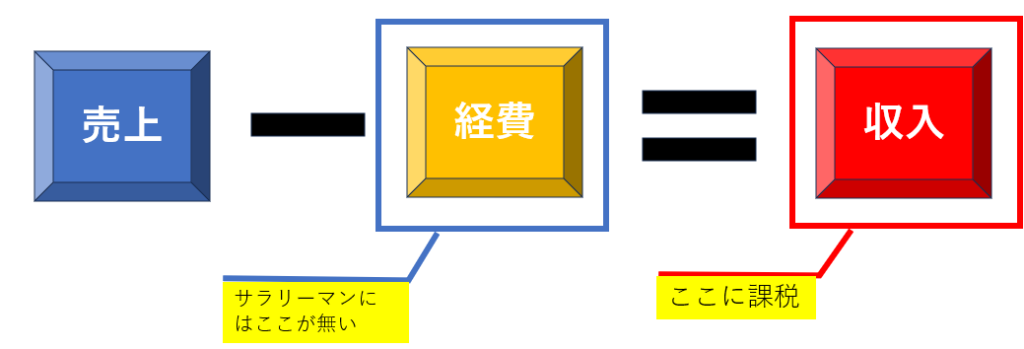

お金持ちは税金をより少なくなるようにしています。

不思議な話ですが、同じ収入手取りをしている個人事業主とサラリーマンではサラリーマンの方が多く税金を払っています。

この仕組みは

個人事業主は経費に色々ぶっこむことが出来るからです。

例えば、車は経費で買えます。開業医の先生が安全だからって言い訳でベンツを経費にしてたりするのは何ら問題ないのです。誰かと相談の飲食をしても接待の経費です。

一方でサラリーマンは必要なスーツでさえ経費として許してもらえません。

自分の会社を持てば経費をうまく活用して、税金のかかる収入をコントロール出来るのです。

「300万で会社を買いなさい」という本もありましたが、なかなか勇気が必要ですね。

まだまだ私もラットレース中です。。。

「金融リテラシー」を学ぶことから始める(周りの声に右往左往しない)

これは日本人だけの話では無いそうです。「お金儲けは卑しいこと」という考えが世界にもあるそうです。ユダヤ人がお金儲けの才能があったそうで、金貸しを生業のベースにしていたそうですね。人の嫌がる仕事だったそうですが巨万の富を築きました。賢い人が多かったのでしょう。

お金の勉強を日本でも学校で学ぶようになりました。高校から始まるそうです。

これは政府の策略かもしれませんが、いまだにお金儲けに積極的な人はドン引き傾向です。

でも、本当にお金を持っている人は決して自分から「お金もってるよ~」とは言いません。

だって、金持ち宣言するとハゲタカが群がってきますから。

なので、周りにお金持ちがいないと思っていても意外といっぱいいることを知っておいてください。

みんなこっそり稼いでいます。

純金融資産の表で富裕層と呼ばれる1億以上の人たちが124万世帯います。全世帯の2.4%。超富裕層だと全世帯の0.16%。合わせて2.5%ぐらい。これって、50人のクラスなら1人ぐらいは富裕層以上ってことです。意外と身近にお金持ちがだまって存在しているのです。

そして、お金持ちになるために資産を持つことをストップしてくる人たちが必ずいます。

これは不思議なことですが、資産を持っていないのに、その資産は危険だから持つなと言うのです。

逆に資産を持っている人は持つことを進めます。2024年はNISAファンでいっぱいですね。

周りの声に右往左往するのではなく、自分で金融の知識をつけてください。

これも不思議ですが、「金融のことはよくわからん」と勉強せずに銀行に相談をしに行く人が後を絶たないそうです。自分のお金のことを他人に任せるのだけは避けましょう。

60歳の退職金をもらったらすぐに銀行から電話ラッシュが始まります。なぜか?それはあなたが金融素人「カモネギ」だと銀行マンが知っているからです。

まとめ

お金持ちになるためには「資産」を持つ必要があります。

お金のために働くのではなく、お金を作るために働きます。

ラットレースにいるうちは金持ちになれません。

金融リテラシーを磨きましょう。自分のお金は自分で育てましょう。

今日もサラリーマンの方の成長に貢献出来れば幸いです。

もっと学びたい方はぜひ「金持ち父さん貧乏父さん」を読んでください。

よければこちらの記事も参考にしてください。

コメント