「NISAとか言うけど、資産運用で

お金を増やせるのは、お金持ちだけでしょ?」

そういう声が多いのではないでしょうか?

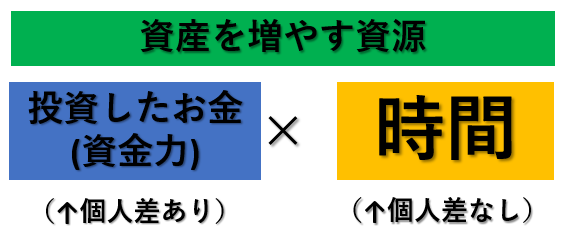

実際に「資金力」が大きいほど資産は増えます。お金持ちは有利です。

一方で、資産を増やすには「時間」も重要なファクターです。

「時間」は人類みな平等です。うまく使わないといけません。

本日は、お金はそんなに多く出せないけど、「時間」を使って資産を増やすことが出来るということを見ていきたいと思います。

「複利は人類最大の発明だ!」

これは有名な話ですが、

「複利は人類最大の発明だ!」とアインシュタインが言ってます。

「複利」とは何なのでしょうか?(※ご存じの方は次の章へ)

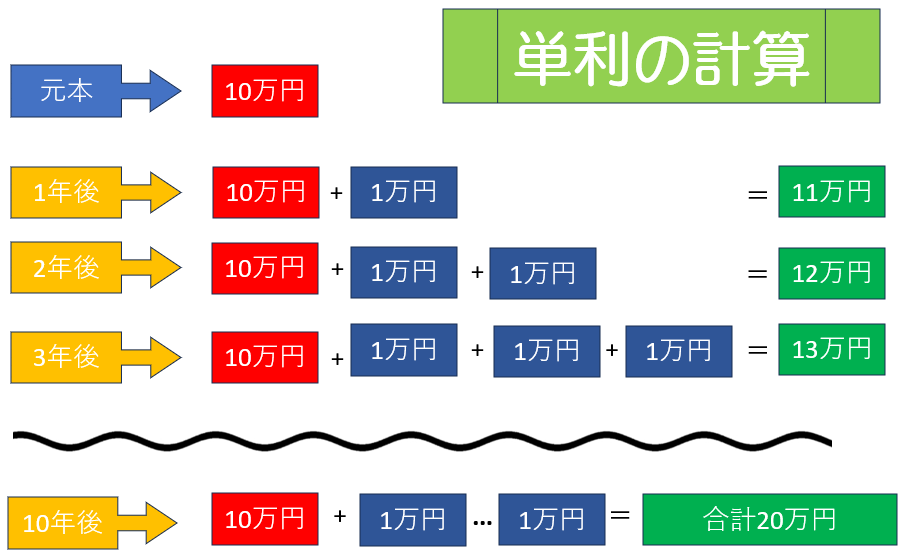

「複利」を理解するには「単利」との違いを理解するのが近道です!例から見ていきましょう!

10万円を10%の単利で運用した場合と複利で運用した場合で違いを見ます。

↑「単利」の場合は元本10万円に対して、「10%」の運用だと毎年「1万円」が増えます。

10年後では元本の10万円が2倍の20万円になっていて爆増しているように見えます。

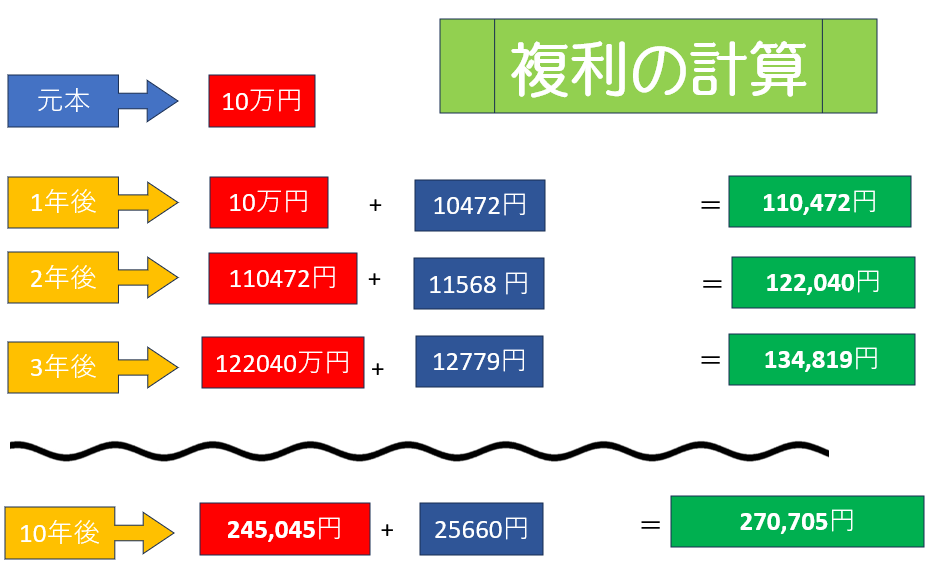

一方で複利だと↓このような計算になります。

「複利」ですと、毎年増えた「利益」が翌年の「元本」として上乗せされます。

毎年増えるのは「1万円」ではなく「1万+α」で利益が毎年増加します。

最終的に複利での10年後は27万705円です。17万705円の増加です。

単利では「10万円の増加」でしたが、「複利」ですと「17万705円の増加」と7万円以上の差が生まれています。

複利のすばらしさをご理解いただけたでしょうか??

※住宅ローンやカーローンも同じ複利で利子が付くので「複利」の理解はマネーゲームの理解の第一歩です!

「複利」は「お金」×「時間」

複利で資産を増やす仕組みを理解しましょう!

冒頭にも出したこちらの↓スライドが重要です。

NISAなどの投資でお金を増やすには、資金力がまず重要ですが、個人差が激しいです。残念ながら一般市民が給料の20%を資産運用に回しても、お金持ち家系が親の資産を一部もらうのには勝てません。

一方で、「時間」はみんなに平等です。

早く資産運用を始めて長く市場にいることが大事です。

世界3大投資家と呼ばれるウォーレンバフェットというコーラ好きのおじいちゃん(94)がいます。

バフェ爺さんは11歳から投資を初めて9兆円の資産を作りましたが、その資産の99%は50代以降になってからの資産です。

時間はかかるけど、「時間」は庶民の味方だと理解出来るでしょう。

さぁ、資産運用がまだのかたは投資を検討しましょう。今日は人生で一番若い日なのですから。50代、60代からでも資産運用は遅くありません。人生100年時代ですから。20代で始めることが出来た賢者は老後の心配は不要です。

ジャック vs ジル

「ジャックとジル」のお話は資産運用が好きな人にとっては有名なお話です。

ジャックとジルの2人のうち、65歳の時に資産が多かったのはどちらでしょうか?

「資金力」で考えると、8年間で400万円の投資をしたジャックより、40年間で2000万円を投資したジルの方が資産が多くなっている気がしませんか?

答えは、

- ジャック…2億8000万(65歳時点)

- ジル…2億4000万(65歳時点)

なんと、800万しか投資していないジャックが65歳時点で勝利しています。

これは、「時間(早く投資して長く市場に居続けること)」をうまく活用すれば、少ない金額でも資産を作れることを学ばせてくれる良いお話です。ジャックはジルより8年早く投資を始めました。8年という時間を埋めることは難しく、ジルが2000万を投資しても追いつけなかったのです。

気になった方はYOUTUBEにいっぱい載ってるので見てください。本ですと「家庭の金銭学」に載ってます。

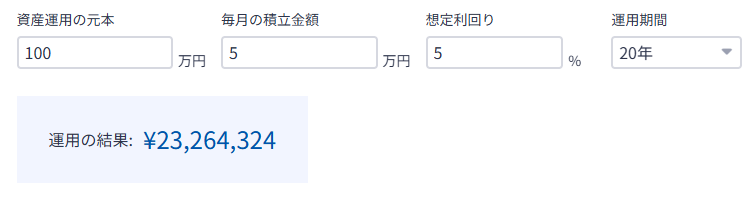

複利の計算をしてみよう!

複利の計算は実際に計算入力して試して見るのが一番実感がわきます。

おススメはマネーフォワードの複利計算です。マネーフォワードのURLはこちら。

以下のような画面が出てきますので、以下の項目を入力してください。

- 「資産運用の元本」…既に運用している金額

- 「毎月の積立金額」…毎月のお給料から10%を目標に積立投資!

- 「想定利回り」…オルカン(eMAXIMslimALLカントリー)で5~7%が妥当

- 「運用期間」…長期で目標を建てましょう。(※こちらのサイトは30年までしか選べません)

まずは、こちらのサイトで色々入力してどれだけ複利で資産が増えるのか計算してみてください。捕らぬ狸の皮算用でいいのです!老後資金2000万問題も、時間をかければなんとかなります。

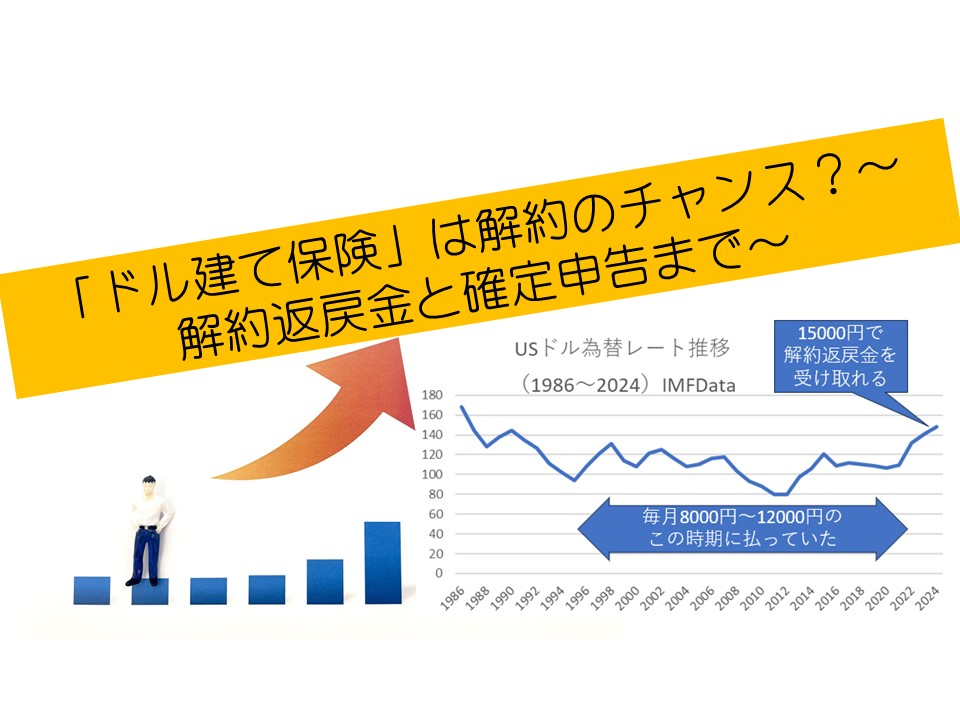

また、自分で複利を学ぶことで、「こどもの学資保険」や、「資産運用型生命保険」などがいかにボッタくりであるかが理解することが出来ます。

外貨建て積立で学資保険や資産運用型生命保険をしている方は円安のうちに解約するのも一手です。詳しくは以下のブログをご参考にしてください。

円安で「ドル建て保険」は解約のチャンス?~解約返戻金と確定申告まで~

まとめ

お金持ちが「スポーツカー」並みの資金力を持っているとすれば、「乗用車」や「軽自動車」、または「スクーター」の資金力である一般市民は目的地まで競争しても勝てません。

でも、それは同じ時間にスタートしたらの話です。

目的地が同じなら、早くスタートすれば良いのです。「うさぎとかめ」の方がイメージしやすいでしょうか?ゆっくりなのは仕方がないので、時間をかけて戦うのが絶対条件です。

多くの人は「時間をかければ金持ちになれる!」という事実を知りません。コツコツ積み立てるより今の小さな幸せにお金を使っています。アリとキリギリスの話を誰もが知ってるはずなのに実践する人は一握りです。

本日の複利の勉強は将来、私のこどもたちに教育するつもりで作成しました。もう少し大きくなれば理解出来ると思います。学校では教えてくれない。人生で大事なお金の授業は親がするべきと思います。

もっと、コツコツ貯めるて投資することを学びたい方はこちらのブログも見てください。

「お金持ちになる方法?」紀元前から伝わるバビロンの大富豪のシンプルな方法!

本日も、サラリーマンの成長に貢献出来れば幸いです。

※ジャックとジルの話には実は無理があるという意見もあります。運用利回りが10%で設定されていますが、実際のところ毎年10%が40年も続くことは考えにくいとされています。5%~7%ぐらいがベストなところと考えられています。

コメント