ニュースで円安が騒がれていますが、一般市民にできることは何でしょうか?

このブログではドル建ての生命保険、養老保険、がん保険などの見直しのタイミングをお勧めします。

キーワードは「解約返戻金」です。

保険は「掛捨てのタイプ」と解約したときに一部もしくは多めに返金してくれる「解約返戻金」が付いているタイプがあります。もし、ドル建てで解約返戻金の付いている保険に入っていたら見直す機会にしてください。

思わぬ利益が貰えるかも?利益が出た場合は確定申告が必要です。税金のところもこちらのブログでチェックしてみてください。

※大前提として、

「生命保険を解約」する場合は違う「掛捨ての生命保険」に入ってから解約しましょう!

転職と同じだよ!次に入ってから今を止める!

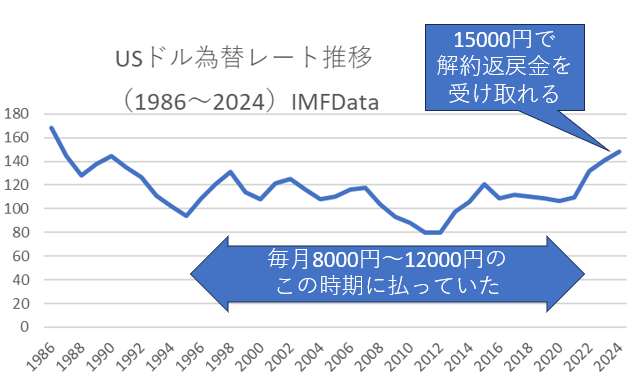

円安で「ドル建て生命保険の支払い」がきつい

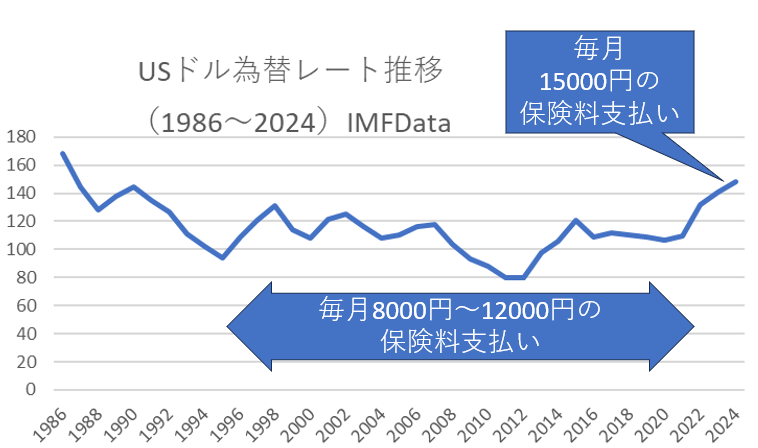

ドル建ての保険の支払いは、毎月1万円を支払うのではなく、毎月100$支払う方法が多いと思います。

1$が100円だった10年前(2013年ぐらい)は毎月10000円払っていた人も、今は

1$が150円ぐらいするので、毎月15000円ぐらい支払っていることでしょう。

仮に、あなたがいますぐ死ぬことがあれば、保証金も1.5倍ぐらいになるのでお得感があります。

逆に、10年後に1$=120円ぐらいの為替時に死ぬと、高い期間に保険金を支払ってもらえる時に損をした気になることでしょう。

1.1倍ぐらいなら気になりませんが、1.5倍だとちょっと嫌ですよね。

現在は多くの方が下の図の状況です。

為替が円高の時期に一定期間支払っていて、現在2024年為替が円安で支払いが急増しています。

こんな高い保険料払ってらんねーよ!

物価高で他の支払いも増えてるのに保険料は勘弁してほしーぜ!

しかし!保険は止めたくても保証が無くなるので怖いですよね。

以下が保険を止めたくない理由かと思います。

- ①保証がなくなる

- ②止めても返ってくるお金(解約返戻金)が少ない

①の保険の保証が無くなるのが怖い方は違う掛捨ての保険に入りましょう。保険は同時期に重なって入っても大丈夫なので、新しい保険に入ってから今の保険を解約しましょう。病気や年齢などで入れないこともあるのでご注意ください。※なぜ掛捨てなのかは最後まで読んでください。

②の止めても返ってくるお金(解約返戻金)が少ないことを心配されている方は保険屋さんの話をちゃんと聞いていた方です。保険屋さんはあの手この手でいいように言うので、次の章でどのぐらい返ってくるのしっかり確かめましょう!

解約すると解約返戻金が返ってくる

生命保険や養老保険、がん保険などは、解約返戻金が付いているタイプがあります。

これらの保険は、本来の保険以外に資産運用が組み込まれているタイプです。

保険料を払いつつ、一部を資産運用して増やしてくれているのです。

解約返戻金ですが、契約してすぐに解約すると損をするシステムになっています。

つまり、「支払った来た保険料の全額」よりも最初の期間はかなり少ない金額しか返してくれません。

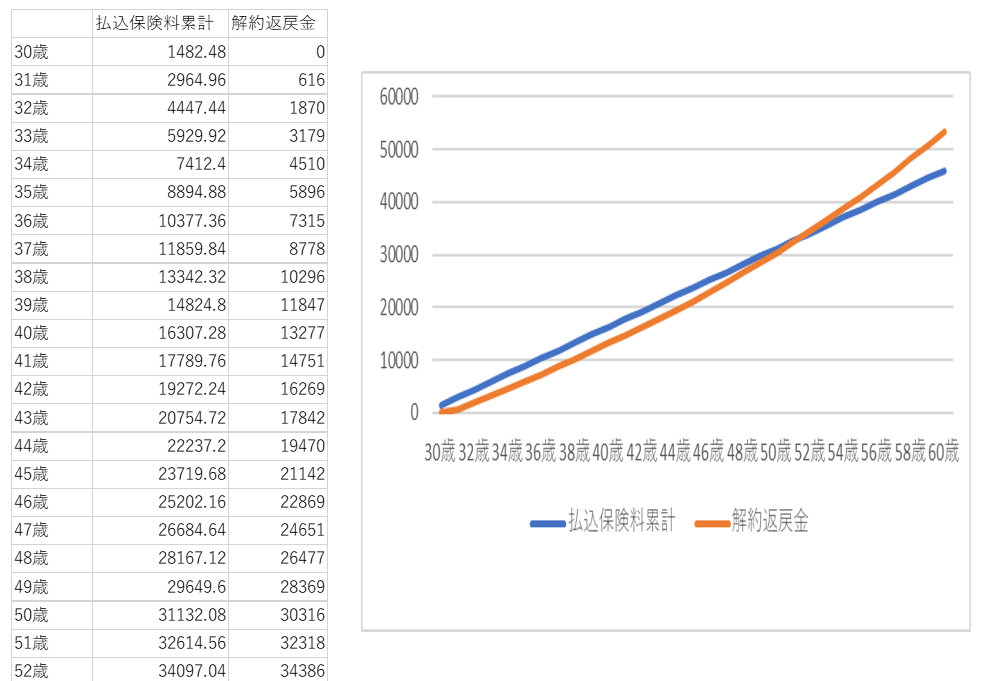

※下の図は30歳から60歳まで払込の終身生命保険で、払込保険料累計と解約返戻金の関係です。単位はドルです。

※こちらの解約返戻金額は会社ごとや契約時期ごとに違うと思うのでご注意ください。

52歳ぐらいになって、やっとトントンぐらいになります。

30年間の支払いのうち、22年目(52歳)ですので、全体の7割ちょっと払い込んでやっとトントン。

それまでは、なんだか損をした気になるので解約しずらいのが多くの方のご意見でしょう。

早めに解約して、生命保険は掛捨てに、投資はNISAに分けるべきです。

保険と投資を一緒にした保険は手数料が引かれすぎるので損です。

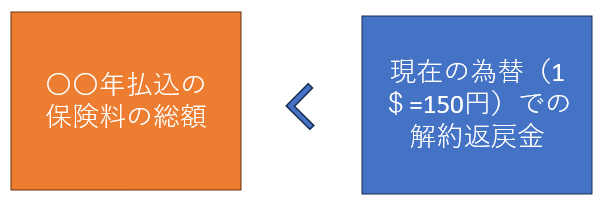

今は円安です!この円安のおかげでドル建ての場合は解約返戻金が多く返ってきます。

1$=100円のタイミングで解約するよりも、1$=150円のタイミングで解約する方がお得なのが見えるでしょう!次に細かく計算を見ていきましょう。

いくら解約返戻金が戻るか計算しよう

まずは、あなたがこれまでにどのぐらい保険料を払い込んできたかを計算します。

それよりも、現在の返戻金が高ければ、損は全くありません。人によっては多く返戻金を受けれます。

ちょっと面倒ですが、保険会社に問い合わせれば「既契約計算書」もしくは「解約返戻金等一覧表」といったものを取り寄せてください。最初の契約時には渡されているので、奥様が保存されているかもしれません。

そこには、毎年いくら支払っているのか記載があります。親切な保険屋さんなら保険料の総支払額も載っているかもしれません。

もし、総支払額が載っていなくて、毎年の支払額しか載っていなかったら、以下の為替と掛け合わせて計算してください。少々面倒ですが、頑張りましょう!

すると気づくはずです、

為替が80円~120円の時期に払い込んでいたのに、為替が150円の今は解約返戻金が高いことに!

例として、30歳(2009年)から45歳(2024年)まで毎年1482.48$の支払いをしていた場合以下のようなグラフになります。

払込の全てのドルは23719.68$です。円で言うと253万1690円払い込んでいます。

解約返戻金は21142$なので、1$150円の今なら317万1300円

つまり、317万1300円-253万1690円=63万9610円の利益になります。

これが円安な時に解約すると解約返戻金が増えるパターンです。

※払っている期間と解約返戻金の割合など保険会社で様々なので、見直してから解約を検討ください。

なぜ、解約した方が良いのかわからない方は私の以下の私のブログを見てください。

生命保険は掛捨てで十分 日本は保障が異常に手厚い

日本の社会保障制度は世界と比べても手厚い制度です。

万が一に備えて入る保険で必要な部分はすでに国が用意してくれています。

詳しくは私の他のブログを参考にしてください。⇒資産運用のブログ

入るべき保険は以下の3つで大丈夫です。

- 掛捨ての生命保険

- 火災保険

- 自動車保険(対人対物無制限)

私も勘違いしていた大事なポイントがあります。

多くの人は生命保険と投資をごっちゃにしているんだ!

生命保険は生命保険、投資は投資、と分けるべきです。

「掛捨ての保険はなんだか損をしている気がします」というのは保険屋さんがうまいこと話す常套句です。

「投資も併せてしませんか?最初は減ったように見えますが、最後には増えますよ」こういう言葉に金融リテラシーが無いと騙されてしまいます。

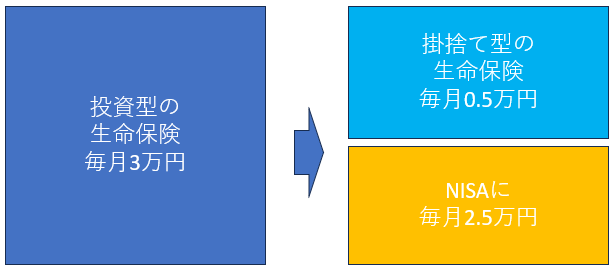

これまで、毎月3万円近くの投資型の生命保険に入っていた人が、掛捨ての生命保険とNISAに入ったら60歳時点に手にする金額を考えてみましょう。

毎月掛捨ての生命保険に5000円は掛け過ぎかもしれません。死亡一時で2000万円、職業不能時に毎月10万円の保証でだいたい5000円でした。※10秒見積もりのライフネット生命さんより

一方で、NISAで2.5万円を30歳から60歳まで30年間5%でeMAXIMSlimS&P500などで運用すると30年後の60歳時点で2080万6466円になります。

どちらが人生設計で良いかは言わずもがなです。円安の今なら切り替えのチャンスです。

解約返戻金がプラスになったら税金支払うの?

解約返戻金を貰うと利益扱いになりますので、3月の確定申告で報告が必要となります。

どのぐらいの税金を納めるのか見ていきましょう。

解約返戻金は「一時所得」という分類に入ります。

一時所得の税金の計算は以下です。

一時所得 =(解約返戻金 - 保険料の総額 - 50万円)× 1/2

つまり、利益が50万以下であれば税金は不要です。

例えば、先ほどの例にあった63万9610円の利益が出た場合、

63万9610円-50万=13万9619円が税金の対象となります。

注意点は13万9619円が税金として取られるわけではないです。

13万9619円からあなたの所得税率に対して税金が掛けられます。

年収が1000万などの人なら23%、330万~695万ぐらいなら20%です。

13万9619円×20%=2万7924円が税金として国に納めることになります。

利益からするとたいした額ではないですね。

※ご注意点として、払っていた人と受け取る人が違うと贈与税の対象になる可能性があるので、払っていた人と受け取る人は同じにしましょう!

まとめ

円安の今だからこそ、ドル建ての生命保険(養老保険やがん保険)は解約を検討しましょう。

もしかしたら、利益が付いて解約返戻金が貰えるかもしれません。

そのお金でNISAや掛捨て生命保険に入れば良いのです。

※冒頭にも書きましたが、保険を止めるまえに、掛捨て保険に入ってから保険に入ってください。

セイチヨは残念なことに2年前に癌になったので、新しい保険に入ることが出来ません。がん経験者は5年間無治療の経過観察期間が無いと新しい保険に入れないんですよね。パートナー分や養老保険は去年のうちに解約しました。だって数年前の1.5倍の保険料なんて払ってられないですから。

こちらのブログを読まれた方の人生資産運用に貢献出来れば幸いです。

コメント